Income Tax Slab | Budget 2026 Income Tax Slabs Old Vs New Tax Regime Update; Salaried Employees

नई दिल्ली9 घंटे पहले

- कॉपी लिंक

बजट में इनकम टैक्स को लेकर को कोई बड़ी घोषणा नहीं हुई। हालांकि रिवाइज्ड रिटर्न भरने की तारीख 31 दिसंबर से बढ़ाकर 31 मार्च कर दी गई। वहीं, विदेश रुपए भेजने पर अब 5% के बदले 2% टैक्स लगेगा।

टैक्स को लेकर 6 बदलाव ये हैं…

1. 1 अप्रैल से नया इनकम टैक्स कानून: केंद्र सरकार ने पुराने इनकम टैक्स एक्ट 1961 को बदलकर नया इनकम टैक्स एक्ट 2025 लाया जाएगा। ये 1 अप्रैल 2026 से लागू होगा। इसमें टैक्स रेट्स या स्लैब में कोई बदलाव नहीं है, इसके जरिए सिर्फ टैक्स रिटर्न फाइल करने करने की प्रोसेस आसान बनाई जाएगी।

2. विदेश रुपए भेजने पर कम टैक्स: पढ़ाई और इलाज के लिए विदेश पैसे भेजने पर अब कम टैक्स कलेक्शन एट सोर्स (TCS) लगेगा। सरकार ने इसे 5% से घटाकर 2% करने का फैसला किया है। विदेशी टूर पैकेज पर लगने वाले 5% और 20% के TCS रेट को घटाकर 2% किया गया है।

3. TDS न कटवाने के लिए एप्लिकेशन की जरूरत नहीं: टैक्स डिडक्शन एट सोर्स (TDS) नहीं कटवाने के लिए अलग से एप्लिकेशन देने की जरूरत नहीं होगी। नियमों अनुसार अब अगर आप पर इनकम टैक्स नहीं बनता है तो आपका TDS नहीं काटा जाएगा। अभी इसके लिए फॉर्म 15G (60 साल से कम वालों के लिए) या फॉर्म 15H (वरिष्ठ नागरिकों के लिए) जमा करना होता था।

4. 31 मार्च तक फाइल कर सकेंगे रिवाइज्ड रिटर्न : इनकम टैक्स रिटर्न (ITR) में सुधार करने की आखिरी तारीख बढ़ा दी गई है। अब मामूली फीस देकर 31 दिसंबर की जगह 31 मार्च तक रिवाइज्ड रिटर्न फाइल किया जा सकेगा।

5. फ्यूचर-ऑप्शंस ट्रेडिंग करना महंगा: सरकार ने फ्यूचर ट्रेडिंग पर लगने वाले सिक्योरिटीज ट्रांजैक्शन टैक्स (STT) को 0.02% से बढ़ाकर 0.05% कर दिया है। ऑप्शंस पर भी STT को बढ़ाकर 0.15% किया गया है। इसे ट्रेडिंग करना महंगा हो जाएगा।

6. सॉवरेन गोल्ड बॉन्ड पर टैक्स लगेगा: अब सेकेंडरी मार्केट से खरीदे गए सॉवरेन गोल्ड बॉन्ड (SGB) पर कैपिटल गेन टैक्स की छूट नहीं मिलेगी। इसका मतलब केवल उन्हीं निवेशको टैक्स‑फ्री होने का फायदा मिलेगा जिन्होंने RBI से बॉन्ड खरीदे और उसे पूरी अवधि तक रखा।

पहले SGB पर ब्याज के अलावा जो भी फायदा निवेशकों को होता था, वह मैच्योरिटी (8 साल) पर टैक्स‑फ्री होता था, चाहे उन्होंने बॉन्ड को RBI से खरीदा हो या बाद में सेकेंडरी बाजार (स्टॉक एक्सचेंज) से लिए हों।

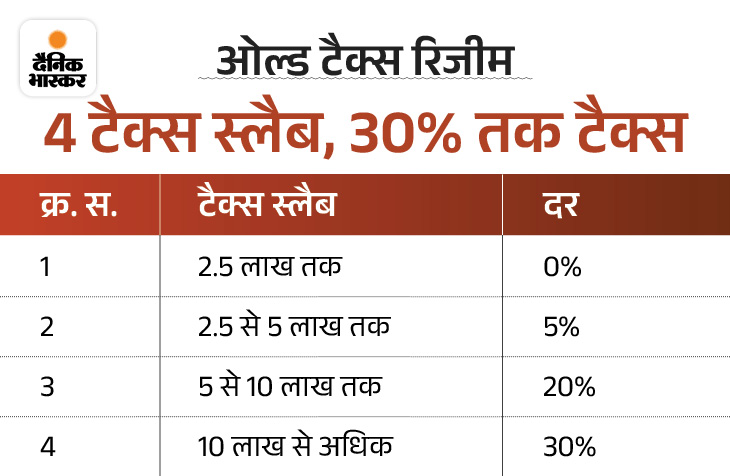

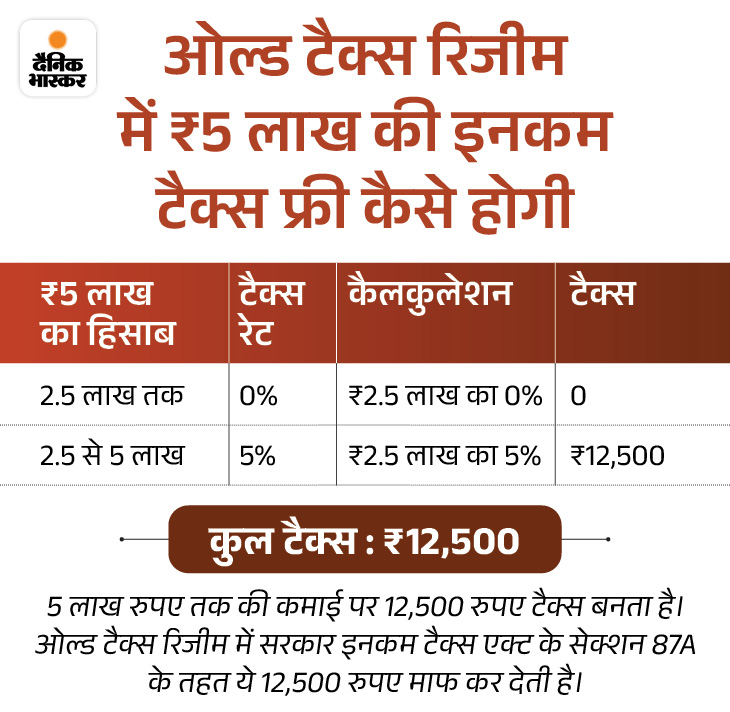

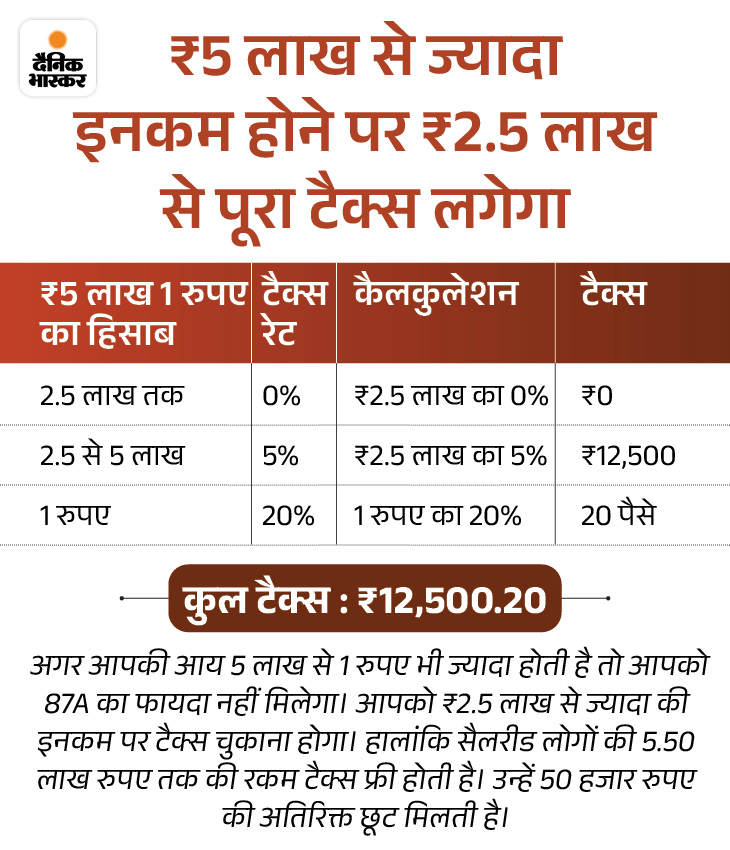

टैक्स रिजीम में कोई बदलाव नहीं पुरानी टैक्स रिजीम चुनने पर अभी भी आपकी 2.5 लाख रुपए तक की इनकम ही टैक्स फ्री रहेगी। हालांकि, इनकम टैक्स एक्ट के सेक्शन 87A के तहत आप 5 लाख तक की इनकम पर टैक्स बचा सकते हैं।

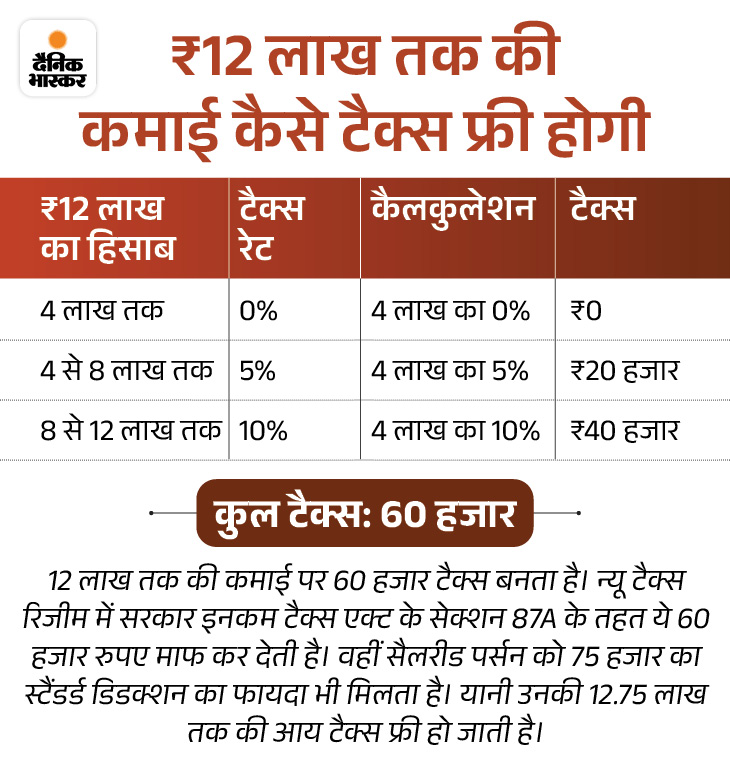

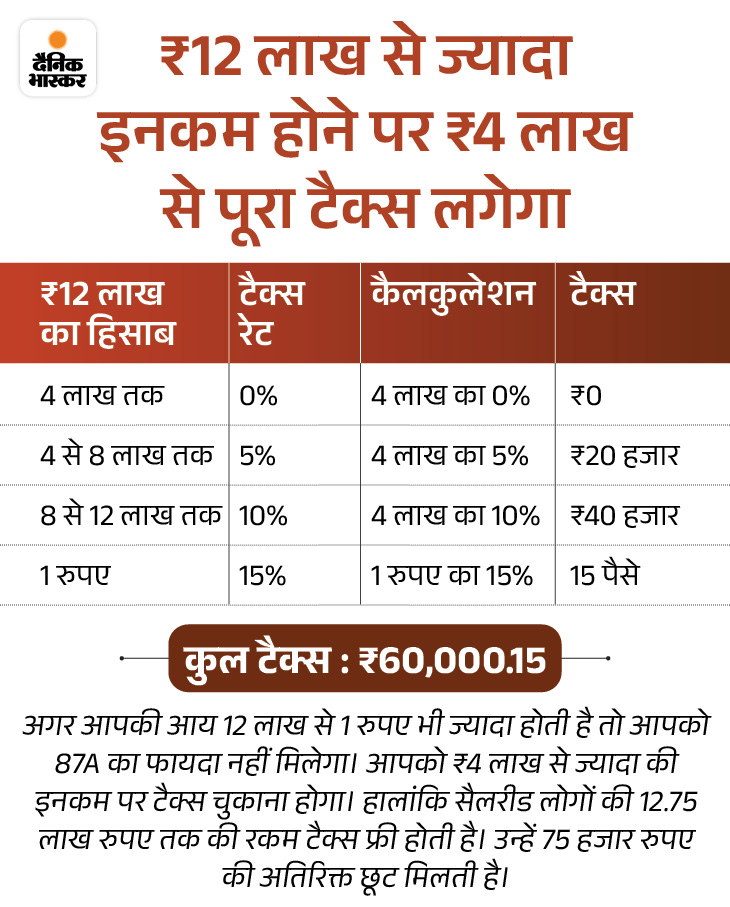

वहीं न्यू टैक्स रिजीम चुनने पर पहले की तरह ही 4 लाख रुपए तक की इनकम पर टैक्स नहीं देना होगा। इसमें इनकम टैक्स एक्ट के सेक्शन 87A के तहत सैलरीड पर्सन 12.75 लाख रुपए तक की इनकम पर और अन्य 12 लाख तक की इनकम पर टैक्स छूट पा सकते हैं।

बदलाव क्यों नहीं हुआ: टैक्स एक्सपर्ट आनंद जैन के अनुसार सरकार ने पिछले बजट में ही न्यू टैक्स रिजीम में टैक्स छूट को 7 लाख बढ़ाकर 12 लाख रुपए कर दिया था। ऐसे में इस साल बदलाव होने की संभावना न के बराबर ही थी।

भास्कर इनकम टैक्स कैल्कुलेटर से जानिए आप पर कितना टैक्स बनेगा

अब चार्टर्ड अकाउंटेंट (CA) सुनील जैन से जानिए, नई और पुरानी टैक्स रिजीम में कितना टैक्स…

अब पुरानी टैक्स रिजीम को समझें पुरानी टैक्स रिजीम चुनने पर 2.5 लाख रुपए तक की इनकम ही टैक्स फ्री है। हालांकि इनकम टैक्स एक्ट के सेक्शन 87A के तहत आपको 5 लाख तक की इनकम पर जीरो टैक्स देना होगा।

पुरानी और नई टैक्स रिजीम से जुड़े 3 सवाल…

सवाल 1: पुरानी और नई टैक्स रिजीम में क्या अंतर है?

जवाब: नए टैक्स रिजीम में 4 लाख रुपए तक की कमाई टैक्स फ्री रहती है, लेकिन इसमें टैक्स डिडक्शन नहीं मिलते हैं। वहीं, अगर आप पुराना टैक्स स्लैब चुनते हैं तो आप कई तरह के टैक्स डिडक्शन का फायदा ले सकते हैं।

सवाल 2: पुरानी टैक्स रिजीम में किस तरह की छूट मिलती है?

जवाब: अगर आप EPF, PPF और इक्विटी लिंक्ड सेविंग्स स्कीम में निवेश करते हैं। तो आपकी कुल टैक्सेबल इनकम में से ये इनकम कम हो जाएगी। वहीं, मेडिकल पॉलिसी पर किए गए खर्च, होम लोन पर चुकाए गए ब्याज और नेशनल पेंशन सिस्टम में निवेश किए गए रुपए भी आपकी टैक्सेबल इनकम से घट जाते हैं।

सवाल 3: पुरानी टैक्स रिजीम किन लोगों के लिए बेहतर है?

जवाब: अगर आप निवेश और टैक्स छूट का फायदा लेना चाहते हैं, तो पुरानी टैक्स रिजीम आपके लिए बेहतर हो सकती है। वहीं अगर आप कम टैक्स रेट और टैक्स डिडक्शन के झंझटों से बचना चाहते हैं तो नई टैक्स रिजीम आपके लिए सही हो सकती है।